「減価償却」とは、長期間にわたって事業に利用する社用車や機械装置などの「固定資産」を、購入した時に全額費用とするのではなく、その「固定資産」の対応年数にわたって分割して費用とする会計処理を言います。

ちなみに「固定資産」とは、販売目的でなく、かつ継続的に事業に利用する社用車や機械装置、建物などをといいます。

賃貸用の不動産を例に説明

不動産投資は人に不動産を貸し、家賃収入という利益を得るというものです

不動産購入価格:1,000万円

年間収入:120万円

減価償却期間:10年間

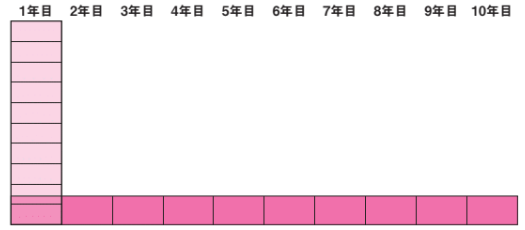

もし不動産購入時に購入価格1,000万円をすべて費用とし、年間収益120万円となる場合、初年度は880万円の損失となり、以降毎年120万円の利益となります。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | 合計 | |

| 収益 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 1,200 |

| 費用 | 1,000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1,000 |

| 利益 | ‐880 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 200 |

図で表すと、初年度に一括費用として、以降収益が均等となります。

減価償却費の処理

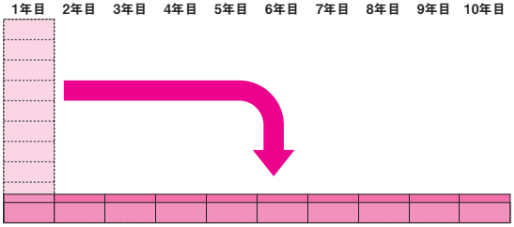

そうならないように購入価格を10年間で費用を分割して計上します。

1,000万円を10年間で割った100万円を毎年費用計上します。

収益が年間が120万円ですから、差し引いた残額10万円が利益となります。

120万円-100万円=20万円

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | 合計 | |

| 収益 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 1,200 |

| 費用 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 1,000 |

| 利益 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 200 |

図で表すと、毎年費用と費用が均等に発生しているとなります。

固定資産を利用期間にわたり費用配分することで、利益がいびつにならないように処理することができます。

固定資産となる金額

「長期間にわたって事業に利用する」と説明しましたが、長期間利用する資産であればすべて「固定資産」となるわけではありません。

固定資産かどうかの判定は2要件あります。

1.使用可能期間が1年未満のもの

2.取得価額が10万円未満のもの

1が長期間にわたって利用すると要件にあたりますね。

取得価額が10万円未満であるかどうかがポイントになります。

取得価額20万円未満は特別な償却方法がある

取得価額が20万円未満の減価償却資産については、各事業年度ごとに、その全部又は一部の合計額を一括し、これを3年間で償却する一括償却資産の損金算入の規定を選択することができます。

取得価額30万円未満も固定資産にしなくていい特例

1.特例の概要

(一定の要件を満たす場合)平成18年4月1日から平成30年3月31日までの間に、取得価額が30万円未満である固定資産を取得した場合、一括で費用処理することができます。

2.適用対象法人

・青色申告法人である中小企業者又は農業協同組合等

・資本金の額又は出資金の額が1億円以下の法人

・常時使用する従業員の数が1,000人以下の法人

・大規模法人※1に支配※2されていない法人

※1.大規模法人とは、資本金の額若しくは出資金の額が1億円を超える法人又は資本若しくは出資を有しない法人のうち常時使用する従業員の数が1,000人を超える法人をいいます。

※2.支配とは、発行済株式又は出資の総数又は総額の2分の1以上を所有されている法人及び2以上の大規模法人に発行済株式又は出資の総数又は総額の3分の2以上を所有されている状態をいいます。

3.適用限度額

適用を受ける事業年度において合計額が300万円に達するまでが限度となります。

(事業年度が1年に満たない場合には300万円を12で割って、その事業年度の月数を掛けた金額)

参考

No.5403:少額の減価償却資産になるかどうかの判定の例示

No.5408:中小企業者等の少額減価償却資産の取得価額の損金算入の特例