収益と対応関係をもつ費用を当期費用とする考え方です。

対応関係は「会計期間を媒介とする期間対応」と「売上と売上原価のような個別対応」との2つあります。

会計期間を媒介とする期間対応

給与を例に説明します。

諸条件

・会計期間:4/1~3/31

・図解の「~3/31が4期、4/1~が5期」

・給与支給:20日締め当月末日支給(※2/21-3/20労働分給与は3/31に支給)

・通勤手当支給:3月、9月に半年分を前払いで支払する(※3月支給分は4-9月分、9月支給分は10-3月分)

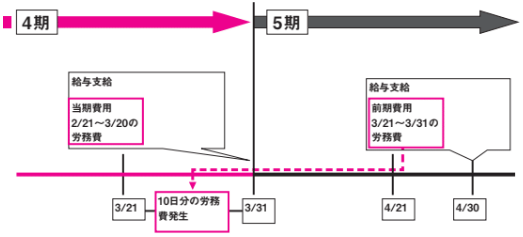

給与支給

3/21~3/31の10日分の給与が、実際に支払われるのは4/30です。

しかし、3/21~3/31の10日分は4期の労務費としなければなりません。

現金の支出に関係なく、費用の事実が発生した時点で計上しなければならないわけです。

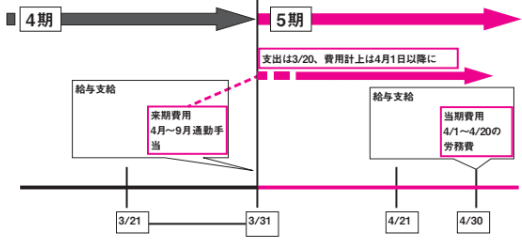

通勤手当支給

3/31で2/21~3/20分の給与と合わせて通勤手当が支払われました。

しかし、通勤手当は5期の4/1~9/30までの半年分を前払いしたものです。

「発生主義」の「費用の事実が発生した時点で計上しなければならない」をとらえようによっては、支払時点で費用として処理してもよさそうです。

しかし、この通勤手当はあくまで5期4/1~9/30の営業(収益)活動をするために支払われるもの(因果関係)です。

支払ったのは4期ですが、あくまで5期のためですので、今期の費用にはできないのです。

売上と売上原価のような個別対応

商品販売を例に説明しましょう。

商品を100円で仕入れて150円で販売する。

4期に仕入れて4期に支払をした。

でも4期では売れず、5期に売れた。

4期中に仕入れて、支払いもしたので費用としたいところです。

でも売れたのは5期ですので費用とするのも5期でなくてはなりません。

5期 売上150 - 仕入100 =利益50

これが仕入れた時の費用とした場合

4期 売上0 - 仕入100 =利益-100

5期 売上150 - 仕入0 =利益150

わかりやすく説明するために4期の売上を0円にしました。

しかし、もし業績が好調で利益がたくさん出ていたとして、利益を押さえたいと思ったときに、仕入れを費用にできれば利益を減らすことが可能になってしまいます。

なぜ「発生主義」「費用収益対応の原則」が大事なのか?

利益操作ができてしまうというのが一番の理由です。

今期は儲けが多いからといって、「今期中にお金を支払って今期の費用に」「高額の固定資産を購入して費用に」という事が可能ならば、税金を逃れることができてしまいますし、企業の実態とかけ離れた財務諸表を作ることが可能になってしまうのです。

-

-

確定申告にクラウドをおすすめする理由

目次1 クラウド確定申告で楽になる4つのポイント1.1 仕訳するのが楽になる1.2 仕訳を入力すれば決算書は作成される1.3 訂正すれば他も自動で訂正される1.4 確定申告書は作成フローにしたがって入 ...