ここでは「勘定科目」の説明をするわけでなんですが、簿記の知識がない人に知っておいていただきたいことが3点あります。

・「勘定科目」は無理して覚えなくてもいい

・「勘定科目」は多少間違えても大丈夫

・「勘定科目」は基本的に途中で変えない方がいい

上記3つを説明する前に「勘定科目」について詳しく説明しておきましょう。

「勘定科目」とは

「勘定科目」とは、さまざまな取引をグループ化するための名称と理解してください。

「通信料」という勘定科目があります。

では「通信料」となる取引にはどのようなものがあるでしょうか。

すぐに思い浮かぶのは「電話代」ではないでしょか?

他にも「インターネット回線利用料」も「通信料」になります。

では「ハガキ代」や「切手代」はどうでしょう。

これらも「通信料」となります。

これらを全てそれぞれの取引形態で記録して「貸借対照表」「損益計算書」を作成したら、勘定科目があり過ぎて何ページにもわたるものになってしまいます。

基本的に「貸借対照表」や「損益計算書」は1ページで収めますので、似た取引については勘定科目でグループ化することで情報を集約することができるのです。

以下の「取引」を「勘定科目」に変換してみましょう。

| 取引内容 | No | 取引の動き | 勘定科目 | |

| お金をおろした | ① | 手元にお金が増えた | ⇒ | 現金 |

| ② | 銀行からお金が減った | ⇒ | 預金 | |

| 借金をした | ③ | 銀行にお金が増えた | ⇒ | 預金 |

| ④ | 借金が増えた | ⇒ | 借入金 | |

| 携帯代を現金で支払った | ⑤ | 携帯代が生じた | ⇒ | 通信料 |

| ⑥ | 手元から現金が減った | ⇒ | 現金 | |

| 物を売ってお金を受け取った | ⑦ | 手元にお金が増えた | ⇒ | 現金 |

| ⑧ | 売り上げた | ⇒ | 売上 |

勘定科目の5区分

「勘定科目」は資産・負債・純資産・収益・費用の5区分に必ず分類されます。

| 「貸借対照表」は資産・負債・純資産で構成される | |

|

「資産」…現金や預金、家や車、貸したお金、将来お金を受け取れる権利など 「負債」…借金や預り金など将来的に支出が確実なもの 「純資産」…資産から負債を差し引いた金額 |

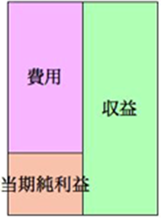

| 「損益計算書」は収益・費用の2つで構成され、差額が当期純利益(損失)として表示される | |

|

「収益」・・・売上や受取利息などのようにお金が入ってくる事象

「費用」・・・商品や材料の購入、家賃や携帯代のようにお金が支出する事象 「当期純利益」・・・「収益」-「費用」で計算される |

①手元に現金が増えた→「現金」→「資産」「勘定科目」とは?で取り上げた取引について、5区分のどれに当てはまるのかを書くとこのようになります。

④借金した→「借入金」→「負債」

⑤携帯代が発生した→「通信料」→「費用」

⑧売り上げた→「売上」→「収益」

「勘定科目」の基本について理解してもらえたかなと思いますので、先にあげた3つのことについて説明したいと思います。

「勘定科目」は覚えなくてもいい

もちろん覚えないよりも覚えた方がいいです。

間違えるよりも間違えない方がいいです。

ただそこまで神経質にならなくてもいいということです。

「勘定科目」は会計ソフトの中に入っていますし、クラウド会計サービスであれば、ある程度自動で勘定科目を判定してくれます。

用意してあるものから選べばいいですし、自動で判定してくれるなら、それをそのまま使ってもいいでしょう。

また勘定科目は色々ありますが、よく利用する勘定科目は決まっていますから、覚えようとしなくてもそのうち頭に入ってきます。

「勘定科目」は間違えても大丈夫

費用によってはどの勘定科目を使っていいか判断に迷うものもあります。

例えば「クラウド会計サービスの利用料」はどうでしょうか。

毎月契約であれば、月額いくらという費用を払って利用するわけですが、勘定科目を何にしていいのか悩むと思います。

正直私も何が正しいんだろうと考えて、ネットで検索しました。

検索した結果として

「通信料」

「支払手数料」

「雑費」

これらが候補にあがりました。

どれが正しいということではなく、どれも正しいのです。

つまり「クラウド会計サービス」をどの勘定科目にグループ化するかは、柔軟に決めていいのです。

重要なのは、支出を裏付けとなる「領収書」や「請求書」などの書類があるかどうかです。

「飲食代」は気を付ける

ちょっと頭に入れておいていただきたい内容です。

費用とできるのは事業に必要なものかどうかというその1点です。

プライベート用の電子機器を購入して事業用経費にすることは認められません。

「飲食代」に気を付けると書いたのは、目につきやすいからです。

例えば、家族で飲食した費用を「交際費」であろうと「雑費」であろうと、どの「勘定科目」を使えば認められるというものではないです。

-

-

確定申告での多少の勘定科目間違いは気にしなくていい

クラウド確定申告を利用すれば、今まで大変だった確定申告が非常に楽に処理することができるようになりました。 といっても、やったことない人にとっては、難しそうだなとしり込みすると思います。 特に「仕訳」を ...

「勘定科目」は途中で変えない方が望ましい

こう書くと「勘定科目」は途中で変えてはいけないと思われてしまうかもしれません。

もちろん変えてもいいのです。

ただ変えるのであれば、途中で変えない方がいい理由を理解しておくといいです。

途中で変える事のデメリットを理解した上で、許容できるものであれば変えるのもいいでしょう。

変えない方がいい理由は「推移比較分析」を行うためです。

分析の基本は2つ以上の数値を「比較」することです。

「推移推移分析」では、「現状実績」と「前月以前実績」を比較することで行います。

その上で「勘定科目」がその都度変わってしまっては、比較することができません。

前期と比較して「売上」は増えていないのに、「交通費」は増えているとしましょう。

「売上」と「交通費」は必ずしも比例の関係にあるものではないですが、では何が理由で「交通費」が増えているのかは、前期と比較することで分析できます。

分析した結果、遠方への移動のための飛行機代などでお金がかかったためというのがわかるかもしれません。

このようにして、何が原因かを分析するためには、勘定科目を変えない方が好ましいのです。